A bonus-malus rendszer a kötelező gépjármű-felelősségbiztosítás (KGFB) díjának meghatározásához használt alapvető eszköz. A rendszer egy tizenöt fokozatú skálán sorolja be az üzembentartót és autóját. A tizenöt lépcső egy alap osztályból (A00), tíz bonus- (B01-től B10-ig számozva), és négy malus-kategóriából (M01-től M04-ig) áll. A bonus-malus rendszer célja, hogy ösztönözze a vezetőket a biztonságos vezetésre a díjkedvezmények és pótdíjak alkalmazásával. A rendszer célja, hogy jutalmazza a kármentes vezetőket, és büntethesse a károkozókat.

A bonus-malus táblázat két fő tengellyel rendelkezik: a bonus fokozatok és a malus fokozatok. A bonus fokozatok díjkedvezményeket jelentenek az üzembentartó számára, míg a malus fokozatok pótdíjakat jelentenek. A balesetmentes ügyfelek kedvezményes biztosítási díjat fizetnek, míg a balesetet okozó ügyfelek magasabb biztosítási díjat fizetnek. A biztosítási díj mértéke a bonus-malus besorolás kategóriájától és a biztosítási évek számától függ.

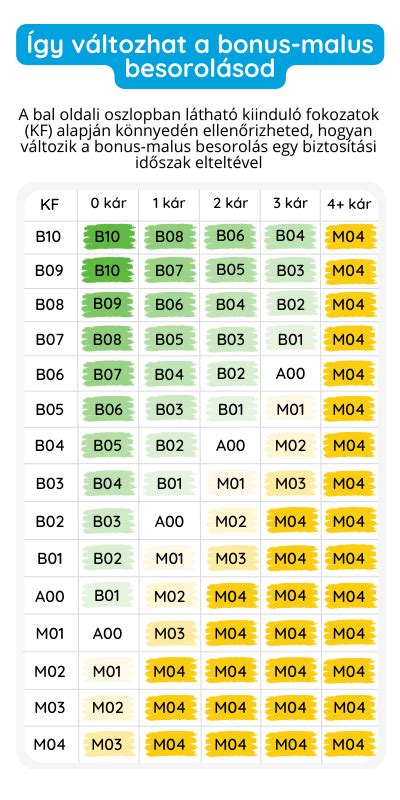

Hogyan működik a Bonus-Malus Rendszer?

A bonus-malus (ejtsd: bónusz-málusz) rendszer díjkedvezménnyel jutalmazza azokat az autóvezetőket, akik az előző biztosítási időszakban nem okoztak kárt (ez a bonus), károkozás esetén pedig megvonja a kedvezményt, illetve pótdíjat állapít meg (ez a malus). A biztosítók évente egyszer, a biztosítási időszak végén - tehát az évfordulóval - vizsgálják felül az okozott károkat, így ekkor fog változni a besorolásunk is. Amennyiben az előző időszakban nem okoztunk kárt, egy kategóriával kerülünk feljebb, károkozás esetén azonban rögtön két kategóriával kerülünk lejjebb. Tartós kármentes vezetés esetén összesen 10 bonus fokozatot emelkedhet a besorolásunk, a kiinduló, A00 kategóriából egészen B10-ig léphetünk. A legkedvezőbb besorolás a B10, az alap az A00, a legkedvezőtlenebb pedig az M04.

Az alap fokozat a legalsó kategóriát jelenti a bonus-malus rendszerben, és általában új üzembentartók, vagyis frissen megszerzett jogosítvánnyal rendelkezők kezdik ezzel a fokozattal. Az új üzembentartók A00 bonus fokozattal kezdik. Ha az üzembentartó egy éven át kártalanítási igényt nem nyújt be, a következő biztosítási időszakban egy bonus fokozattal feljebb lép. Amennyiben az üzembentartó károkozást okoz, a következő biztosítási időszakban két malus fokozattal lejjebb lép. A maximális bonus fokozat B10, míg a maximális malus fokozat M04.

Ha balesetet okozunk, akkor a malus fokozatok miatt magasabb biztosítási díjat kell fizetnünk. Az évek során, ha többször is balesetet okozol, akkor ez a díj még inkább emelkedhet. Éppen ezért fontos, hogy próbálj meg felelősen vezetni, hogy elkerüld a baleset okozását, ami hosszú távon kedvező hatással van a kötelező biztosításodra. Ha az elmúlt években nem okoztál balesetet, a bonus fokozata emelkedni fog, és alacsonyabb díjat fogsz fizetni a KGFB-biztosításért. Ha az elmúlt években balesetet okoztál, a bonus fokozata csökkenni fog, és magasabb díjat fogsz fizetni a KGFB-biztosításért.

Kinek a felelőssége a Bonus-Malus Besorolás?

A bonus-malus besorolás személyhez, és nem gépjárműhöz köthető. Tehát, ha az autónkat valaki más vezette, és balesetet okozott, a következményeket az üzembentartó viseli. A gépjárműért mindig az üzembentartó felel, így ha a mi tulajdonunkban van a jármű, de az üzembentartói jogokat másra ruháztuk, természetesen nem a mi bonus fokozatunk látja majd kárát a balesetnek. Abban az esetben viszont, ha a tulajdonosi és az üzembentartói jogokat is mi gyakoroljuk, sajnos nem számít, hogy ki vezette az autót, mindenképpen mi felelünk a károkért, kivéve, ha a károkozó rendezi helyettünk a kárt.

Ha eladjuk autónkat, fontos, hogy ezt a biztosítónak is bejelentsük, és szerződésünket érdekmúlás okán mondjuk fel. Ilyenkor be kell fizetnünk az aktuális időszakra vonatkozó biztosítási díjat, különben szerződésünk később díjnemfizetéssel fog megszűnni, ami számos negatív következménnyel jár. Nem kell aggódnunk, természetesen ezt az összeget időarányosan visszakapjuk a biztosítótól. Ha érdekmúlás okán mondjuk fel a szerződést, bizonyos feltételek mellett megtarthatjuk korábbi besorolásunkat. Ha például autót vezettünk, ám most motorra váltanánk, ugyanúgy kiinduló, A00 besorolást kapunk az új járműre vonatkozóan, ugyanis a bonus-malus besorolás csak ugyanabban a gépjármű-kategóriában tartható meg. Ha ugyanabban a gépjármű-kategóriában kötnénk új KGFB szerződést, 2 évig lehetséges a bonus-malus átvitele egy másik járműre. Ha viszont a régi szerződésünk megszűnése és az új szerződés megkötése között több mint két év telt el, elveszítjük korábbi bonus besorolásunkat, és visszakerülünk a kiinduló, A00 kategóriába.

Ha balesetmentesen vezetsz, a biztosítási díjad csökkenhet, mivel a bonus fokozatok révén kedvezményeket kaphatsz. Minden balesetmentes évvel, amelyet sikerül összegyűjtened, nő a kedvezmények mértéke. A pontos csökkenés mértéke a biztosítótól függ, de általában minél hosszabb időn keresztül tudsz balesetmentesen közlekedni, annál nagyobb kedvezményben részesülhetsz a következő biztosítási időszakban.

Kártérítés Saját Zsebből és a Bonus-Malus Besorolás

Szerencsére létezik egy hivatalos kiskapu, amellyel megúszhatjuk, hogy romoljon a besorolásunk. Amennyiben károkozás esetén saját zsebből rendezzük a kártérítés összegét, a bonus-malus besorolásunk változatlan marad - az úgynevezett károkozói pótdíjat azonban sajnos ebben az esetben is fizetnünk kell. Természetesen mielőtt így döntenénk, érdemes kiszámolni, hogy melyik megoldással járnánk jobban: a biztosítókra nézve ugyan kötelező a bonus-malus rendszer díjmódosításainak alkalmazása, az egyes biztosítók gyakorlata eltérhet, így elképzelhető, hogy egy egyszerű, évfordulóra történő újrakötéssel behozhatjuk a károkozással veszített díjkülönbséget.

Ha balesetet okozol, akkor a malus fokozatok miatt magasabb biztosítási díjat kell fizetned. Az évek során, ha többször is balesetet okozol, akkor ez a díj még inkább emelkedhet. Éppen ezért fontos, hogy próbálj meg felelősen vezetni, hogy elkerüld a baleset okozását, ami hosszú távon kedvező hatással van a kötelező biztosításodra. Amennyiben mégis szeretnénk elkerülni a KGFB díj emelkedését és megtartani a korábbi bonus-malus fokozatot, van rá lehetőségünk: visszafizethetjük a biztosítónak az okozott kár teljes összegét. Amennyiben eladjuk autónkat, fontos, hogy ezt a biztosítónak is bejelentsük, és szerződésünket érdekmúlás okán mondjuk fel. Ilyenkor be kell fizetnünk az aktuális időszakra vonatkozó biztosítási díjat, különben szerződésünk később díjnemfizetéssel fog megszűnni, ami számos negatív következménnyel jár. Nem kell aggódnunk, természetesen ezt az összeget időarányosan visszakapjuk a biztosítótól.

A Bonus-Malus Táblázat és az Autó Típusa

A Bonus-Malus Rendszer csak a balesetmentes vezetést figyeli, de a biztosító más tényezőket, például az autó típusát és korát is figyelembe véve állapítja meg a díjat. Például egy sportautó biztosítása általában magasabb, mint egy családi autóé. Ezért fontos mérlegelni a gépjármű vásárlása előtt, hogy milyen biztosítási költségekkel számolhat. A gépjármű típusa, kora és teljesítménye mind befolyásolják a biztosítási díjat, függetlenül a balesetmentes múltadtól. Általában egy drágább, sportosabb autó magasabb biztosítási díjat vonz. Ezért érdemes alaposan átgondolni, hogy milyen típusú autót vásárolsz, hiszen a biztosítási költségek a jövőbeli pénzügyeidre is kihatással lesznek.

A Bonus-Malus Besorolás Nyomon Követése

A bonus-malus táblázatot egyszerűen nyomon követheti a biztosítójának honlapján, ahol rendszerint frissítik az aktuális fokozati állását. Érdemes évente ellenőrizni, különösen a biztosítás évfordulóján, amikor a díjak megújult beállítása történik. A pontos információk segítenek abban, hogy tisztában legyen a jelenlegi helyzetével, és megtudja, milyen kedvezményekre vagy költségekre számíthat a következő időszakban. A bonus-malus táblázat évente frissül, és a biztosítók honlapján általában könnyen megtekinthető. Érdemes időnként ránézni, hogy tudd, hol állsz a fokozatodban. Ez segít abban is, hogy tudd, hogy mennyire vagy közel a kedvezményekhez vagy esetleg a magasabb pótdíjakhoz.

Tudj meg többet a bonus-malus rendszerről!

Egy üzembentartó 5 évig vezetett kármentesen, ezért A00-ról azóta B05-re növekedett a bonus besorolása. Ezt követően kárt okozott, és úgy döntött, hogy a kár összegét nem téríti meg saját zsebből, így a besorolása B03-ra csökkent. Közben vásárolt egy másik gépjárművet, amelynek szintén ő lett az üzembentartója - mivel párhuzamos üzemeltetés esetén nem vihető át a besorolás, az új járművel ismét a kiinduló A00-as kategóriába került. Az illető ezután 3 évig nem okozott kárt, így az egyik szerződésének B06, míg a másiknak B03 lett a besorolása.

A bonus fokozatok azok a kedvezmények, amelyeket a balesetmentes vezetés után lehet megszerezni. A fokozatok a balesetmentes évek számától függenek, és a kedvezőbb díjak érdekében fontos, hogy minél magasabb fokozatra juss el. Ez ösztönöz a megfelelő vezetési magatartásra és költséghatékony biztosítást biztosít.

A Bonus-Malus táblázat egy kulcsfontosságú eszköz, amely a kötelező gépjármű-felelősségbiztosítás (KGFB) díját hivatott meghatározni. Ennek a táblázatnak a segítségével a biztosítók díjkedvezményeket nyújtanak azoknak, akik balesetmentesen vezetnek, és pótdíjakat szabnak ki azokra, akik balesetet okoznak. A rendszer célja, hogy ösztönözze a felelősségteljes vezetést, így tudva azt, hogy hány balesetmentes év áll mögötted, könnyebben tervezheted a jövőbeni költségeidet.

A bonus-malus táblázat alapján a bonus fokozatok díjkedvezményeket jelentenek az üzembentartó számára. A malus fokozatok pótdíjakat jelentenek az üzembentartó számára. A balesetmentes ügyfelek kedvezményes biztosítási díjat fizetnek. A balesetet okozó ügyfelek magasabb biztosítási díjat fizetnek. A biztosítási díj mértéke a bonus-malus besorolás kategóriájától és a biztosítási évek számától függ.

Ha autót vezetsz, bizonyára hallottál már a bonus-malus besorolásokról, és azt is tudod, hogy a fokozatok befolyásolják a kötelező biztosítás díját. Felmerülhet azonban, hogy vajon összesen hány fokozat létezik, mi történik károkozás esetén, és honnan tudhatod, hogy milyen bonus-malus fokozatban vagy? A kötelező gépjármű-felelősségbiztosítások rendszerét törvények és rendeletek szabályozzák, amelyek kitérnek az esetlegesen megállapítható kedvezményekre és pótdíjakra is. Ennek egy speciális rendszere az úgynevezett bonus-malus (ejtsd: bónusz-málusz) rendszer, amely a kármentes vezetést díjkedvezménnyel jutalmazza, károkozás esetén azonban pótdíjat szabhat ki.

A bonus-malus rendszerben felfelé 10, lefelé pedig 4 fokozatot haladhatsz a károkozásaid számától függően. Ha új üzembentartó vagy, automatikusan a kiinduló, A00 fokozatba kerülsz, majd amennyiben az adott biztosítási időszakban rendelkezel legalább 270 nap biztosítási fedezettel, és nem okoztál kárt, a következő biztosítási időszakban B01-re ugrasz. Ha viszont a biztosítási időszak során kárt okoztál, és a kárkifizetés a biztosítási időszakon belül meg is történt, személygépjármű esetén rögtön 2 fokozatot ugrasz vissza, tehát A00-ról például M02-re. Ha egy biztosítási időszakon belül 4 vagy annál több kárt okoztál, a bonus fokozatodtól függetlenül a legrosszabb, M04 osztályba kerülsz.

A bonus-malus besorolás jelentős mértékben befolyásolja a KGFB biztosítási díját. Minél magasabb a fokozat, annál kedvezőbb ajánlatot kaphatunk, minél alacsonyabb kategóriába tartozunk, annál borsosabb árakra készülhetünk. Fontos azonban megjegyezni, hogy károkozás esetén sem muszáj lemondani a korábbi bonus-malus fokozatunkról. Ha a saját költségünkre vállaljuk a kártérítés összegét, a besorolásunkat megtarthatjuk. Természetesen a károkozói pótdíjat ekkor sem lehet megúszni, de érdemes priorizálni, hogy mivel járunk jobban. Személyenként más és más döntés tűnhet optimálisnak.

A bonus-malus osztály az egyik legfontosabb díjképző elem, de nem az egyetlen tényező. Ezért fordulhat elő, hogy két azonos bonus osztályban lévő autós kötelező biztosítási díja mégis eltér egymástól. A kötelező biztosítás fokozatok azt mutatják meg, hogy a bonus-malus rendszerben az üzembentartó milyen díjkedvezményt vagy díjtöbbletet kap. A legkedvezőbb besorolás a B10, az alap az A00, a legkedvezőtlenebb pedig az M04.

A bonus-malus rendszerrel járó előnyök és hátrányok a szerződő üzembentartó személyéhez fűződnek, függetlenül attól, hogy a biztosított gépjárművét ki vezette. Az érvényben lévő szerződésben elért bonus-malus fokozatot nem lehet átvinni az üzembentartó másik gépjárművére (úgynevezett párhuzamos üzemeltetés). Kedvezőbb bonus besorolás átvitelére csak az előző szerződés érdekmúlás miatt történő megszűnése esetén van lehetőség, feltéve, hogy az új szerződéskötésre két éven belül sor kerül.

A kötelező biztosítás díjának csökkentése többféleképp is elérhető. Az egyik legnépszerűbb megoldás, ha évről évre összehasonlítjuk a piac ajánlatait, és egy számunkra kedvezőbb helyen új szerződést kötünk. Az eddigiek értelmében látni lehet, hogy a bonus-malus fokozat nem járműhöz köthető, hanem személyhez, egészen pontosan a jármű üzembentartójához. Épp ezért jogosan merül fel a kérdés, hogy kinek a bonus-malus fokozata bánja, ha az autónkat más vezette, és eközben baleset történt? Attól függ! Amennyiben a jármű üzembentartói jogát nem mi gyakoroljuk, nem minket érint a probléma. Ha viszont a tulajdonosi és üzembentartói szerep is ránk hárul, sajnos nekünk kell felelni a balesetben keletkezett károkért. Az egyetlen kivétel, hogyha kölcsönadási szerződést kötöttünk azzal a személlyel, aki hosszabb időre a volán mögé ült.