Az áfa egyenlő csalás lehetősége? Így volt ez nem is olyan régen. Az Európai Bizottság azonban tett egy lépést ennek elkerülése érdekében. Ez nem más volt, mint a fordított áfa bevezetése - elsőként Csehországban. A probléma viszont hazánkban is igencsak fennállt, ezért a bevezetés óta - 2006. július elseje - az áfacsalók vakarhatják a fejüket.

A fordított adózás (FAD) vagy másnéven fordított áfa gyakorlatát a jogtalan áfa visszaigénylések megakadályozása érdekében vezették be. A fordított áfa egy olyan elszámolási mechanizmus az általános forgalmi adó rendszerében, amelyben nem az ügyletet teljesítő fél (eladó/szolgáltató), hanem a beszerző vagy a szolgáltatást igénybe vevő adóalany köteles megállapítani, bevallani és megfizetni az áfát.

Magyarországon a fordított adózás szabályait az Áfa-tv. (2007. évi CXXVII. törvény) tartalmazza, különösen a 142. § határozza meg a belföldi fordított adózás eseteit és személyi feltételeit. Cikkünkben ismertetjük a fordított áfa pontos jelentését és az azzal kapcsolatos szabályokat. Emellett pedig egy gyakorlati példán keresztül bemutatjuk, hogyan is működik pontosan, valamint, hogy hogyan kell kiállítani a számlát, és azon milyen adatoknak kötelező szerepelnie.

Mi a fordított áfa?

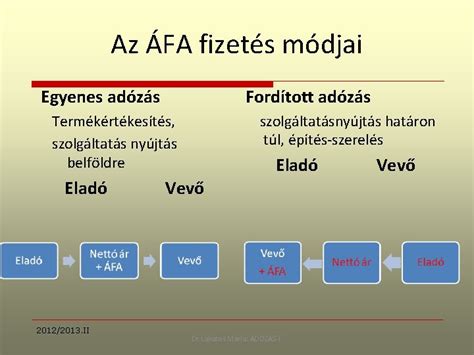

Ahhoz, hogy megértsük a fordított áfa jelentését, először is a hagyományos szabállyal érdemes tisztában lenni. Itt ugye egyszerű a képlet: eladóként kiállítunk egy számlát, amin feltüntetjük az áfát is. Fordított áfa, vagy másnéven fordított adózás, azaz FAD esetén ennek az ellenkezője történik. Ez azt is jelenti, hogy az eladónak nem kell további adóterhet megfizetnie és feltüntetnie a számlán - ergo, a csalás lehetősége is alacsonyabb. Mivel nincs áfa felszámítva a számlán, így azt nem is lehet visszaigényelni. Emiatt nem érdemes jogtalan áfa visszaigénylésért áfás számlát kiállítani.

Alapesetben a szolgáltató által meghatározott ÁFA összeget ő vallja be a NAV-nak az adóbevallás során. A fordított adózás esetében viszont ez a vevő feladata. Vevőként viszont rád hárul a fordított áfa bevallása és befizetése.

A fordított adózás típusai

A fordított adózás lehet:

- belföldi fordított adózás, és

- határon átnyúló fordított adózás.

Belföldi fordított adózás

A belföldi fordított adózás mindig két belföldi adószámos adóalany között valósul meg, és az Áfa törvény 142.§-ban részletezett esetkörökben. A belföldi fordított adózás (fordított áfa) csak belföldön nyilvántartásba vett adóalanyok között, és csak az Áfa-tv. által taxatíve meghatározott esetkörökben alkalmazandó (142. paragrafus).

A belföldi fordított adózás szabályai és alkalmazási területei

A FAD szabályait az ÁFA törvénykönyv 142.§-a tartalmazza. A fordított áfa abban az esetben alkalmazható, ha a szerződő felek nem alanyi adómentes adózók vagy magánszemélyek, illetve, ha mindkét fél belföldön adózik a nyilvántartás szerint. Emellett az is fontos, hogy a szerződésben szereplő mindkét vállalkozás szerepeljen a belföldi nyilvántartásban és egyikükre sem vonatkozik olyan jogállás, ami miatt nem lehet adófizetésre kötelezni.

A fordított adózás 2006-os megjelenésekor csak a hulladékkereskedelmi területet érintette. Azóta viszont a mezőgazdaság és építőipar területein is életbe lépett. Az ÁFA törvény 142.§-a részletezi azokat a termékértékesítéseket és szolgáltatásnyújtásokat, amelyekre fordított adózást kell alkalmazni.

Az alábbi ügyletek tartoznak a belföldi fordított adózás előírásai hatálya alá:

- Építési-szerelési munkával létrehozott, az ingatlan-nyilvántartásban bejegyzendő ingatlan átadása a jogosultnak.

- Ingatlan létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására - ideértve az ingatlan bontással történő megszüntetését is - irányuló olyan építési-szerelési és egyéb szerelési munka, feltéve, hogy az ingatlan létrehozatala, bővítése, átalakítása, egyéb megváltoztatása építési hatósági engedély-köteles, illetve építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez kötött.

- A termékértékesítésekhez és a szolgáltatásnyújtáshoz munkaerő kölcsönzése, kirendelése, személyzet rendelkezésre bocsátása, iskolaszövetkezet szolgáltatása. 2021. április 1-től szűkült a fordított áfa hatálya; kizárólag az ingatlan-létesítéshez/átalakításhoz kapcsolódó esetek maradtak a 142. § (1) bekezdés d) pontjában.

- Az Áfatörvény 6. számú mellékletében felsorolt hulladékok értékesítése (fém-, papír-, műanyag, lágygumi hulladék, üvegcserép, rongy, valamint használt elemek, cellék és akkumulátorok).

- Az olyan beépített ingatlan értékesítése, melynek első rendeltetésszerű használatbavételéhez kapcsolódó hatósági engedély jogerőre emelkedése, vagy a használatbavétel tudomásul vétele óta több mint két év eltelt és az értékesítő élt az Áfatörvény szerinti adókötelessé tétel lehetőségével.

- Építési teleknek nem minősülő beépítetlen ingatlan értékesítése, amennyiben az értékesítő élt az Áfatörvény szerinti adókötelessé tétel lehetőségével.

- Dologi biztosíték értékesítése az adós és a hitelező között, vagy az adós és a hitelező által kijelölt harmadik személy között.

- A felszámolási-, vagy bármely más fizetésképtelenséget megállapító eljárás alatt álló adóalany által korábban tárgyi eszközként használt termék értékesítése, valamint egyéb, 100 000 forintot meghaladó szokásos piaci értékű termék értékesítése, szolgáltatás nyújtása.

- Üvegházhatású gáz kibocsátására jogosító forgalomképes vagyoni értékű jog (kibocsátási egység) átruházása.

- Az Áfatörvény 6/A. számú mellékletében felsorolt termények (búza, árpa, zab, rozs, kukorica, napraforgó- vagy repcemag, szójabab és tritikálé) értékesítése.

- Az Áfatörvény 6/B. számú mellékletében felsorolt vas- és acéltermékek értékesítése (2015-től).

- Földgáz-ügyletek (adóalany-kereskedők között): 2025. január 1-től 2026. december 31-ig a belföldön letelepedett adóalany-kereskedők közötti földgázértékesítések fordított adózás alá esnek.

2023-as változások a belföldi fordított adózásban

A 2023-as adótörvény módosítás során a belföldi fordított adózás alkalmazására vonatkozó szabályok is változtak, kibővül az építési-szerelési, egyéb szerelési szolgáltatások köre a NAV tájékoztatása szerint. A Mód. tv. 40. §-a és a 154. § (3) bekezdése értelmében 2023. január 1-jei hatállyal módosulnak az ún. belföldi „fordított adózás” alkalmazására vonatkozóan az Áfa tv. 142. § (1) bekezdés b) pontjában előírt szabályok, ezáltal megváltozik a szolgáltatás-igénybevevői minőségben eljáró adóalanyok részére adófizetési kötelezettséget keletkeztető építési-szerelési, egyéb szerelési szolgáltatások köre.

A fenti módosítás eredményeként 2023. január 1-jétől a „fordított adózás” alá tartoznak azok az építési-szerelési, egyéb szerelési szolgáltatások, amelyek az ingatlanok bármely hatósági engedélyhez vagy bármely hatósághoz történő bejelentéshez kötött létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására, továbbá bontással történő megszüntetésére és rendeltetésének megváltoztatásra irányulnak (feltéve, hogy a „fordított adózásnak” az Áfa tv. 142. § (3)-(4) bekezdésében meghatározott egyéb feltételei is fennállnak).

Ez azt jelenti, hogy a „fordítottan adózó” építési-szerelési, egyéb szerelési szolgáltatások köre kibővül, mivel az Áfa tv. 142. § (1) bekezdés b) pontjának 2022. december 31-éig hatályos rendelkezései alapján az építési-szerelési, egyéb szerelési szolgáltatások közül a „fordított adózást” kizárólag azokra az ügyletekre kell alkalmazni, amelyek keretében az építési-szerelési, egyéb szerelési munkákat az ingatlanok építési hatósági engedélyhez, építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez, azaz építési (illetve bontási) tartalmú engedélyhez vagy bejelentéshez kötött létrehozatala, bővítése, átalakítása, egyéb megváltoztatása és bontással történő megszüntetése céljából végezték el.

Az Áfa tv. 142. § (1) bekezdés b) pontjának alkalmazása szempontjából a jövőben nem kell majd vizsgálni azt, hogy az adott ingatlanon végzett, annak létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására irányuló tevékenységhez kapcsolódó hatósági engedély, bejelentés építési (illetve bontási) tartalmú-e, mivel 2023. január 1-jétől minden hatósági engedély-köteles és hatósági bejelentésköteles (például örökségvédelmi engedély vagy bejelentés, rendeltetésmódosítási engedély, településképi bejelentési eljárás mellett végezhető) építési-szerelési, egyéb szerelési munka a „fordított adózás” alá fog tartozni akkor, ha az ingatlan létrehozatalára, bővítésére, átalakítására, egyéb megváltoztatására, bontással történő megszüntetésére vagy rendeltetésének megváltoztatására irányul. Külön kiemelendő, hogy a fordított adózás változatlan feltétele, hogy a munka építési-szerelési, egyéb szerelési jellegű legyen.

Átmeneti szabályok az építési-szerelési munkákra

Az átmeneti szabály [Áfa tv. 357. § (1) és (2) bekezdése] szerint az Áfa tv. 142. § (1) bekezdés b) pontját azon építési-szerelési, egyéb szerelési munkák esetében, amelyek 2023. január 1-jével kerülnek a hatálya alá, először akkor kell alkalmazni, ha az Áfa tv. szerinti teljesítés időpont és a fizetendő adó megállapítására vonatkozóan az Áfa tv. 60. § (1)-(3) bekezdésében előírt időpont egyaránt 2022. december 31-ét követő napra esik.

Emellett az Áfa tv. 357. § (3) bekezdése előírja, hogy a 2023. január 1-jét megelőző előlegfizetéssel, ugyanakkor 2022. december 31-ét követő teljesítéssel megvalósuló azon szolgáltatások esetében, amelyek még nem tartoztak az Áfa tv. 142. § (1) bekezdés b) pontjának 2022. december 31-éig hatályos szabályai alá, azonban 2023. január 1-jétől már az Áfa tv. 142. (1) bekezdés b) pontjának módosított rendelkezései alá tartoznak a jóváírt, kézhez vett, illetve megszerzett előleg után az Áfa tv. 59. § (1) és (2) bekezdésének megfelelően az ügyletet a saját nevében teljesítő adóalanynak, az adóalapnak az előleg adót nem tartalmazó összegével csökkentett része után pedig a „fordított adózás” szerint a szolgáltatás igénybevevőjének keletkezik áfafizetési kötelezettsége.

Határon átnyúló fordított adózás

A határon átnyúló (nemzetközi) fordított adózás más célból és más szabályok szerint működik. Az mindig két eltérő tagállambeli adószámmal rendelkező adóalany között működhet csak, és kizárólag abban az esetben, ha a számlakibocsátó nem rendelkezik letelepedéssel abban a tagállamban, ahol az ügylet teljesül az áfa szabályai szerint. További megkötés, hogy termékértékesítéseknél csak korlátozottan, külön nevesített esetekben lehet alkalmazni.

A határon átnyúló fordított adózás adminisztrációs egyszerűsítési célt szolgál, mivel ezzel lehetővé válik más tagállami teljesítési hellyel úgy végezni tevékenységet, hogy az adott tagállamban nem vált adószámot az azt teljesítő adóalany. Az ezekről az ügyletekről kiállított számlán ugyanúgy kötelező a „fordított adózás” kitétel szerepeltetése, mint a belföldi fordított adózású számlán. Amennyiben nem másik tagállamban, hanem harmadik országban teljesül az ügyletünk, akkor sincs magyar áfa felszámítás, hanem ezekről az ügyletekről a magyar adószámunkról „áfa területi hatályán kívüli” kitétellel kell kiállítanunk a számlát. Ezeken a számlákon nem kötelező a fordított adózás kitétel szerepeltetése, ugyanis harmadik országokkal nem harmonizált a Héa irányelv, így egyáltalán nem biztos, hogy ott adózik helyettünk a számlabefogadó.

A határon átnyúló fordított adózás leggyakoribb esetei a Közösségen belüli termékbeszerzés vagy a külföldi adóalanytól igénybevett szolgáltatás, ha annak teljesítési helye Magyarországon van.

Ingyenes ügyletek és a fordított adózás

Fontos szabály, hogy ingyenes ügyleteknél nem alkalmazható sem a belföldi, sem a határon átnyúló fordított adózás! Ehelyett, amennyiben a belföldi szabályok szerint adóköteles az ingyenes ügylet, akkor az azt teljesítőnek meg kell fizetnie arra vonatkozóan az adót. Ez azt jelenti, hogy amennyiben a termék beszerzésével, előállításával, vagy a szolgáltatás nyújtásával összefüggésben korábban felmerült az átadónál/szolgáltatásnyújtónál olyan input áfa, amelyet a felmerüléskor le tudott vonni, és az ügylet vállalkozásidegen célt szolgál, akkor az ingyenes átadás / szolgáltatás áfa fizetési kötelezettséget eredményez belföldön.

Az áfafizetési kötelezettség keletkezése fordított adózás esetén

Belföldi fordított adózásnál a megrendelőnél keletkezik az adófizetési kötelezettség az alábbiak közül a leghamarabb bekövetkező időpontban: az Áfa törvény 60. § (1)-(3) bekezdésében előírt időpont, vagy a teljesítést követő hónap 15. napja. A határon átnyúló fordított adózásnál szintén a fentiekben közölt időpontban keletkezik az adókötelezettség, de csak az ingatlanhoz kapcsolódó szolgáltatásoknál, az éttermi-vendéglátóipari szolgáltatásnál, a vízi, légi, vasúti közlekedési eszközön közösségi személyszállítás során felmerülő vendéglátóipari szolgáltatásnál, a személyszállításnál, a közlekedési eszközök rövidtávú bérbevételénél, továbbá a határon átnyúló fordított adózású termékértékesítéseknél (például a fel- vagy összeszerelés tárgyául szolgáló termékértékesítésnél).

Az áfabevallás gyakoriságát a NAV az adóévet megelőző adóév áfa adatai alapján állapítja meg. Az ÁFA törvény három időpontot jelöl ki arra, hogy vevőként mikor kell a fordított áfát befizetned: az ügylet teljesítésének időpontja, a számla kiállításának időpontja, vagy a teljesítést követő hó 15. napja.

Adólevonási jog fordított adózás esetén

Gyakori tévedés, hogy a fordított adózású ügyleteknél is van mód a levonási jogot későbbi időpontban gyakorolni. Ez nincs így. Az Áfa törvény 119.§-a szerint ugyanis az adólevonási jog alapesetben ugyanakkor keletkezik, mint amikor az adófizetési kötelezettség. Ez alól az Áfa törvény 153/A.§-a tartalmaz kivételt azzal, hogy lehetővé teszi, hogy a következő év utolsó bevallási időszakáig bármelyik bevallási időszakban gyakorolhassa az adóalany a levonási jogát. Azonban a 153/A. § (1) bekezdés a) pontja sem a belföldi sem a határon átnyúló fordított adózásnál nem engedi alkalmazni ezt a szabályt (továbbá a közösségi termékbeszerzésnél sem), tehát marad a főszabály, ami az ugyanazon bevallási időszakban történő szerepeltetést írja elő.

Problémát okoz, ha a megrendelő csak később rendelkezik a tárgyi feltétellel. Ilyen esetben az adókötelezettség keletkezési időpontja szerinti bevallásban kizárólag a fizetendő adó szerepelhet. A levonható adót majd csak akkor tudja figyelembe venni az adóalany - de kizárólag az ugyanezen bevallási időszakra vonatkozó önellenőrzéssel -, amikor kézhez kapja a számlát (vagy az adólevonás alapjául szolgáló egyéb okiratot).

A fordított áfa előnyei

A fordított áfatörvény létrehozásának célja a jogtalan áfa visszaigénylések megakadályozása volt. A fordított áfás számlára nem kerül áfa, így ebből adódik, hogy azt visszaigényelni sem lehet. Ez a típusú számlázás leginkább az eladónak válik előnyére. Mivel áfa nem szerepel a számlán, így nem kerülhet olyan kellemetlen vagy nehéz helyzetbe, hogy habár a számla összegét a vevő még nem egyenlítette ki, az áfát az eladónak rendeznie kell az adóhatóság felé.

Kisebb összegeknél nem feltétlenül okozna ez nagy gondot, de építkezési munkálatoknál jelentős pénzösszegről és így jelentős áfa összegről is szó lehet. Ez pedig a vállalkozásnak hatalmas kárt is jelenthetne.

Fordított áfás számla kiállítása

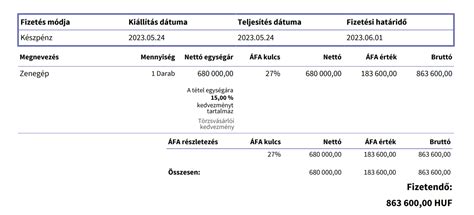

Fordított áfás számlát nagyon hasonlóan tudunk kiállítani, mint egy sima, hagyományos számlát. Van néhány tényező azonban, amire oda kell figyelnünk. Ilyen például, hogy fordított áfa számla esetében mindig fel kell tüntetni a vevő 11 számjegyű adószámát, valamint magát a „fordított adózás” kifejezést. Emellett pedig természetesen nem jelenhet meg ÁFA összeg a számlán. Előfordulhat, hogy meg kell határozni az adómentesség okát. Itt szerepeltetni kell a szolgáltatás vagy termék pontos típusát és az adómentességre jogosító tényezőket.

A számlázási kötelező adatok között a „fordított adózás” kifejezés feltüntetése az Áfa-tv. 169. § j) pontja alapján kötelező. Vigyázz, nehogy 0% áfát tüntess fel a számlán. Fontos: Az áfakulcsnál válaszd ki a FAD (fordított adózás) rövidítést. Így áfa nélkül kerül kiállításra a számla.

Ezeket a szabályokat szigorúan be kell tartani, mert ha valamelyik nem teljesül, nem csak szimpla elírásnak, hibának számít. Súlyos anyagi következményei lehetnek. A vállalkozónak nagy összegű elmulasztási bírságot kell fizetnie, amelynek összege egyéni vállalkozó esetén 200 000 forintig terjed, egyéb adózó vállalkozóknak pedig 500 000 forintig terjed.

Ahogy 2020. július 1-jétől minden belföldi vállalkozás részére kiállított számláról, úgy a fordított áfás számládról is adatot kell szolgáltatnod a NAV felé. Vagyis a fordított áfás bizonylatok is érintettek az adatszolgáltatásban.

Gyakorlati példák a fordított adózásra

Adott egy ingatlanbővítési munka, amelynek a végösszege 2 000 000 forint. Ez a munkálat építési hatósági engedély köteles, ezért a vállalkozónak lehetősége van fordított áfás számla kiállítására. Ez azt jelenti, hogy a 2 000 000 forint-ra nem kell felszámolnia 27%-os áfát, a megbízótól (vevőtől) nettóban kérheti el ezt az összeget. Az áfával - 540 000 forinttal - nem kell foglalkoznia. Azt a vevőnek kell elszámolnia, bevallania a NAV felé.

Tegyük fel, hogy tésztagyártóként búzát vásárolsz egy mezőgazdasági cégtől 2 700 000 Ft értékben. Mivel a mezőgazdasági termékek fordított áfa alá esnek, így az eladó 2 700 000 Ft-ról állít ki neked számlát. A fizetendő áfát neked kell kiszámolnod. Az aktuális 27%-os magyar áfakulccsal ez 729 000 Ft lesz.

Vegyünk egy olyan építőipari munkát 1.500.000 Ft értékben, amely építési hatósági engedély-köteles, építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez kötött építkezésen történik, mondjuk burkolás. A burkoló ez esetben a fordított adózásnak köszönhetően 1 500 000 Ft-ról állít ki számlát, amely után nem számít fel 27% áfát. A fizetendő áfát, azaz 405 000 forintot nekünk kell ilyen jogcímen bevallani az áfa bevallásunkban.

NAV ellenőrzések a fordított adózásban

A NAV ellenőrzések fókusza gyakran a számlák hitelessége és az ügylet valós gazdasági tartalma. Fiktív számla esetén a fordított adózásra hivatkozás nem mentesít a jogkövetkezmények alól. Az adóhatóság elsősorban azt vizsgálja, hogy a felek belföldi adóalanyoknak számítanak, a jogállásuk alapján az adó követelhető, és a teljesítés ténylegesen az Áfa-tv. 142. §-ában meghatározott esetkörbe tartozik-e.