A személyi kölcsön az egyik leggyorsabban igényelhető hitel, ez azonban nem jelenti azt, hogy a bankok ne vizsgálnák szigorúan a hiteligénylők hitelképességét, amelynek az egyik fontos pillére a rendszeres jövedelem, illetve annak forrása. A bankok jellemzően megszabják, hogy az ügyfél legalább néhány hónapja (3, 6 hónapja) a jelenlegi munkahelyén dolgozzon, illetve azt is, hogy a munkaviszony határozatlan idejű legyen. Az alábbiakban részletesen bemutatjuk, milyen munkaviszonnyal kapcsolatos és jövedelmi feltételeknek kell megfelelni a különböző bankok személyi kölcsöneinek igényléséhez.

Munkaviszony és próbaidő a hitelbírálat során

A személyi kölcsönök bírálata során az egyik legfontosabb kritérium a stabil jövedelem megléte. A hitelintézetek ezért általában azt vizsgálják, hogy az igénylő milyen régóta dolgozik, mennyire stabil a munkaviszonya, illetve igazolható-e a fizetése. A leggyakoribb eset, hogy az igénylőnek alkalmazotti munkaviszonyból származik a jövedelme. A bankok ilyenkor azt várják el az igénylőtől, hogy a munkaviszony folyamatos legyen, illetve már túl legyen a próbaidő leteltén.

A bankok általában legalább 3-6 hónapos, folyamatos munkaviszonyt várnak el ugyanazon munkáltatónál, továbbá elvárják a próbaidő leteltét is. Ha határozott idejű munkaszerződéssel rendelkezel, a bankoknak eltérő belső szabályzataik lehetnek. Általában meghatározzák, hogy minimum hány hónapja kell, hogy éljen a határozott szerződésed ahhoz, hogy elfogadható legyen az abból származó jövedelmed. Ez lehet 3 hónap, de van olyan pénzintézet is, ahol 1 év a kikötés. Ha próbaidő vagy felmondás alatt állsz, akkor biztosan nem fogsz hitelt kapni. Ez például abban az esetben is igaz, ha ugyan már eltöltöttél 3 hónapot az adott munkahelyen, de a próbaidőd 6 hónapra szól.

Az OTP Bank például legalább 6 hónapos munkaviszonyt vár el, amelyből minimum 3 hónapot a jelenlegi munkahelyen kell eltölteni, illetve ezen idő alatt legfeljebb kettő munkahelye lehetett az igénylőnek. Más hitelintézetek ennél rövidebb időtartamot is elfogadnak. A Raiffeisen Bank és a CIB Bank esetében például a legalább 3 hónapos munkaviszony az elvárt, feltéve, hogy a próbaidő már lejárt. Ezt a gyakorlatot követi a Cofidis Bank és az Erste Bank is, amelyek ugyancsak minimum 3 hónapos alkalmazotti munkaviszonyt várnak el a jelenlegi munkahelyen.

A K&H Bank határozatlan idejű munkaviszony esetén legalább 3 hónapos folyamatos munkaviszonyt vár el ugyanazon munkáltatónál, továbbá elvárja a próbaidő leteltét is. Határozott idejű munkaviszony esetén pedig további elvárás, hogy a hitelfelvételt követő 12 hónapnál hosszabb időtávra szóljon még a határozott idejű szerződés. Amennyiben a hitelfelvételt követő 12 hónapnál rövidebb időtávra szól a szerződés, úgy a bank munkáltatói szándéknyilatkozatot vagy megfelelő tartalmú munkáltatói igazolást kér arról, hogy a munkaviszony a jövőben meghosszabbításra kerül.

A K&H Bankhoz hasonló elvárásokat támaszt az UniCredit Bank is, amely alkalmazotti jogviszony esetén elvárja, hogy a hiteligénylő sem próbaidő, sem felmondás alatt ne álljon. A munkaviszony legalább 3 hónapos kell legyen és határozatlan idejű, illetve ha az határozott idejű, akkor a határozott idő legalább 12 hónap kell legyen. Ha a kért futamidő alapján a kölcsön lejárati dátuma meghaladja a határozott idejű munkaviszony lejáratát, a munkáltató nyilatkozata szükséges a munkaviszony legalább 6 hónappal történő meghosszabbításáról vagy határozatlan időre történő módosításról.

Általánosságban tehát elmondható, hogy a bankok számára nemcsak az számít, hogy van-e munkaviszony, hanem az is, hogy mennyire stabil az adott munkahely. A hosszabb ideje fennálló, határozatlan idejű munkaviszony általában kedvezőbb megítélés alá esik a hitelbírálat során.

Hitelfelvétel vállalkozóként

Természetesen a személyi kölcsön nem csak az alkalmazottak számára érhető el, ennek megfelelően a bankok a vállalkozásból származó jövedelmet is elfogadják. Azonban a vállalkozói jövedelmek elbírálása általában szigorúbb, mivel ezek kevésbé kiszámíthatók, mint egy alkalmazotti fizetés. A bankok jellemzően ilyenkor azt várják el, hogy a vállalkozás legalább egy éve működjön, és rendelkezzen legalább egy lezárt üzleti évvel. Ez a feltétel több hitelintézetnél is megjelenik, például a K&H Bank, a Raiffeisen Bank, a CIB Bank és az UniCredit Bank esetében. Jellemzően további feltételként jelenik meg, hogy a vállalkozás nem állhat felszámolás, végelszámolás és csődeljárás alatt, valamint nem lehet ellene le nem zárt végrehajtás folyamatban.

A bankok számára ilyenkor különösen fontos a jövedelem dokumentálhatósága. A vállalkozók jellemzően NAV jövedelemigazolással, bankszámlakivonatokkal, valamint szükség esetén a vállalkozás működését igazoló dokumentumokkal - például társasági szerződéssel - tudják igazolni a bevételeiket. Fontos az is, hogy milyen formában keletkezik a jövedelem. Egy kft vagy bt tulajdonosa például többféle módon juthat bevételhez: lehet ügyvezetői kivéte, munkabére, osztaléka vagy megbízási díja. A bankok ezek közül általában azokat a jövedelmeket fogadják el, amelyek rendszeresen és igazolható módon érkeznek a bankszámlára.

Az egyéni vállalkozók esetében a jövedelem gyakran a vállalkozói kivétből vagy az adózott eredményből származik. A bankok ilyenkor elsősorban azt vizsgálják, hogy a vállalkozás működése stabil-e, és a bevétel hosszabb távon is fenntartható-e. A vállalkozói jövedelem elfogadása tehát lehetséges, de az ilyen igénylések esetében a bankok általában több dokumentumot kérnek be, és alaposabban vizsgálják a jövedelem stabilitását.

Jövedelem nagysága és a JTM szabály

A jövedelem forrásán túl természetesen legalább ilyen fontos a jövedelem nagysága is. A bankok mindegyik hiteltermékük esetében meghatároznak egy minimálisan elvárt jövedelmi szintet, amely alatt nem minősülnek hitelképesnek az ügyfelek. Számít továbbá az is, hogy az igényelt hitelen túl milyen egyéb hitelek, törlesztési kötelezettségek terhelik az igénylő jövedelmét, hiszen ezeket ugyanúgy figyelembe kell venni annak meghatározása során, hogy a meglévő jövedelemből az igénylő képes lesz-e visszafizetni az éppen igényelt, illetve adott esetben a korábbi hiteleket is. Fontos itt megjegyezni, hogy utóbbiak nem csak a vállalkozókra, hanem természetesen a munkaviszonyban állókra is érvényesek.

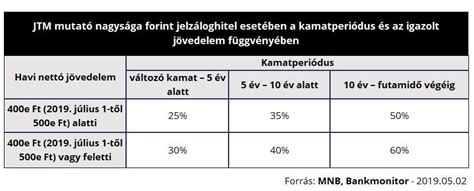

A jövedelemarányos törlesztési mutató (JTM) szabályozza, hogy a nettó jövedelmed alapján mekkora havi hiteltörlesztő-részleted lehet. Ebbe minden jelenlegi tartozásod törlesztője beleszámít, legyen az jelzáloghitel, személyi kölcsön, vagy akár egy hitelkártyakeret, még ha nem is használod. A JTM szabályozás lényege, hogy a jövedelemnek csupán egy meghatározott része fordítható hiteltörlesztésre. Ha az igazolható havi nettó havi jövedelmed 600.000 forint alatt van, akkor az új (a most igényelt) és a meglévő hiteleid törlesztőrészleteinek összege nem haladhatja meg a havi nettó jövedelmed felét. Például 200.000 forintos nettó havi jövedelem esetében maximum 100.000 forint lehet az összes törlesztőd a hitelfelvétel után, míg 400.000 forintnál maximum 200.000 forint.

A bankok gyakran egyedi kamatkedvezményeket adnak a magasabb fizetéssel rendelkező hiteligénylőknek, különösen akkor, ha a náluk vezetett bankszámlára érkezik havonta a munkabéred. Általában sávosan határozzák meg a bankszámlára beérkezett jóváíráshoz kapcsolódó kamatkedvezményt. Arra azonban fontos odafigyelni, hogy a hitelfelvételnél bevállalt feltételek a futamidő egészére érvényesek és a bankok folyamatosan figyelik, hogy teljesíted-e azokat az vállalásokat, amelyeket a kamatkedvezményedhez kapcsolódóan előírtak számodra.

Mi történik, ha nincs meg a 3 hónapos próbaidő?

A hitelfelvétel során a bankok a jövedelmi helyzeted mellett más módon is igyekeznek meggyőződni arról, hogy a későbbiekben vissza tudod majd fizetni az igényelt személyi kölcsönt. A hitelfelvétel során ehhez elsősorban a Központi Hitelinformációs Rendszerben (KHR) nyilvántartott adatokat használják fel. Ha próbaidő alatt állsz, a bankok számára a munkaviszony még nem elég stabil, ezért nehezebben ítélik meg a jövedelem folytonosságát.

A bank a jövedelem folytonosságából indul ki. Ha a jövedelem bármilyen okból könnyen megszakadhat, a hitel visszafizetése bizonytalanabb. Próbaidő alatt a munkaviszony könnyebben megszüntethető, ezért a bank úgy számol, hogy a jövedelem még nem elég stabil. Sokan ilyenkor a gyors utakat keresik, például úgy gondolják, hogy majd okos megoldással átviszik a kérelmet. Ezzel nagyon óvatosan kell bánni. A jó megoldás mindig ugyanoda vezet: kiszámítható jövedelemkép, kezelhető havi törlesztő, és átlátható pénzügyek.

Bence új munkahelyen kezd, három hónap próbaidővel. A második hónap közepén személyi kölcsönt kérne autójavításra. A bank szemében Bence még friss, a minta rövid, a próbaidő még tart. Próbaidő alatt a bankok általában a kezelhető havi terhet szeretik. Ha az adóstárs hosszabb ideje dolgozik, kiszámítható a jövedelme, és nincsenek nagy terhei, a közös kép javulhat.

Mit tehetsz, ha nehézségeid vannak a lakáshiteled fizetésével? - bankmonitor.hu

Egyéb fontos szempontok

A bankok a hitelképesség megítélésekor figyelembe veszik a pozitív hitelmúltat is. Egy áruhitel vagy egy alacsony limitű hitelkártya, amit mindig időben visszafizetsz, kedvezően befolyásolhatja a hitelképességed megítélését. Ne kerülj fel a negatív KHR-listára! Ha valaki negatív adósként szerepel a KHR-ben, és maradéktalanul rendezi az elmaradt összegeket, akkor a rendszerben a lejárt tartozás kifizetésétől számított 1 évig maradnak az adatok a KHR-ben, akkor is, ha nincsen már élő tartozása.

Az Erste Bank a hitelfelvétel során lehetőséget nyújt az ügyfeleinek arra, hogy igénybe vegyenek egy törlesztésvédelmi szolgáltatást. Ilyen esetekben meghatározott ideig az Union Vienna Insurance Group Biztosító Zrt. nyújt segítséget.

A hitelfelvétel folyamata ma már igen gyors és egyszerű, azonban elengedhetetlen, hogy tudatos legyél a pénzügyeidet illetően, így mindenképp szükséges, hogy előre megtervezd, áttekintsd és kiszámold a kiadásaidat és a kalkulálj a fizetendő törlesztőrészletekkel is. Nem árt, ha csinálsz egy táblázatot, ahová felvezeted minden bevételed nettó értékét és emellé felírod minden kiadásodat, és a várható törlesztőrészletet is. Emellett gondold át azt is, hogy valóban szükséged van-e a hitelre és ha igen, akkor pontosan mekkora összegre, és mennyi időre szeretnéd felvenni a személyi kölcsönt?

| Bank | Elvárt minimális munkaviszony (jelenlegi munkahelyen) | Próbaidő |

|---|---|---|

| OTP Bank | 3 hónap | Lejárt |

| Raiffeisen Bank | 3 hónap | Lejárt |

| CIB Bank | 3 hónap | Lejárt |

| Cofidis Bank | 3 hónap | Lejárt |

| Erste Bank | 3 hónap | Lejárt |

| K&H Bank | 3 hónap | Lejárt |

| UniCredit Bank | 3 hónap | Lejárt |