A családi adókedvezmény az egyik legfontosabb pénzügyi támogatási forma Magyarországon, amely a gyermekes családokat segíti a mindennapi kiadások finanszírozásában. Lényege, hogy a jogosult szülők a nevelt gyermekek számától függően csökkenthetik személyi jövedelemadójuk (szja) vagy járulékaik összegét. Ez a támogatás nemcsak a már gyermeket nevelőknek jelent könnyebbséget, hanem azoknak is, akik a jövőben terveznek családot alapítani. A gyermeket nevelő családok számára különösen fontos, hogy tisztában legyenek a legfrissebb adózási szabályokkal, hiszen ezek közvetlen hatással vannak a havi jövedelmükre.

Ki jogosult a családi adókedvezményre?

A családi adókedvezményt bárki igényelheti, aki az adózó összevont adóalapját csökkenti. Az igénybevételére többféle jogosulti kör is lehetőséget kap:

- A gyermekre tekintettel családi pótlékra jogosult magánszemély, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa.

- A várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa.

- A családi pótlékra saját jogán jogosult gyermek (személy).

- A rokkantsági járadékban részesülő magánszemély.

- Vér szerinti vagy örökbefogadó szülők, gyámok, nevelőszülők.

- Bejegyzett élettársak, illetve közjegyzőnél nyilvántartott élettársak.

Fontos: a jogosultság nem feltétlenül csak a vér szerinti szülőket illeti meg, hanem azokat is, akik ténylegesen gondoskodnak a gyermekről, és ezt hivatalos úton igazolni tudják.

Különleges helyzetek

- A kedvezmény külföldön élő magyar állampolgárok számára is elérhető, amennyiben olyan országban élnek, ahol az adott juttatás megfelel a hazai családi pótlék feltételeinek, és az egyéb előírásoknak is megfelelnek.

- A kedvezmény megosztható, ha a szülők elváltak, és közös szülői felügyelet mellett, egyezség vagy bírósági döntés alapján nevelik a gyermeket. Ilyenkor mindkét szülő jogosult lehet a kedvezmény egy-egy részére, a megállapodás szerint.

Válás, vagyonmegosztás, élettársak, házastársak

Milyen összegű a családi adókedvezmény?

A családi adókedvezmény az adózó összevont adóalapját csökkenti. Az a biztosított, aki az adóalappal szemben nem tudja teljes egészében érvényesíteni az őt megillető családi adókedvezményt, azt a társadalombiztosítási járulékkal szemben is elszámolhatja. A családi kedvezmény a kedvezményezett eltartott után jár, és összege az eltartottak számától függ. Eltartottnak minősül:

- A kedvezményezett eltartott (az a gyermek, akire tekintettel családi pótlékot folyósítanak, a magzat a várandósság időszakában a fogantatásának 91. napjától megszületéséig, az, aki a családi pótlékra saját jogán jogosult, a rokkantsági járadékban részesülő magánszemély).

- Az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne (pl. egyetemista/főiskolás gyermek).

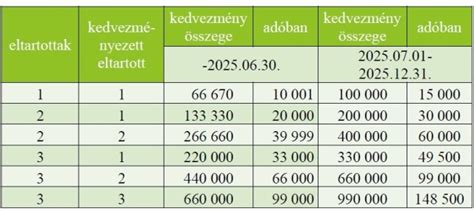

A családi adókedvezmény összege 2025-től és 2026-tól

A családi adókedvezmény mértéke 2025-ben és 2026-ban is emelkedik, ami jelentős megtakarítást hozhat a családoknak. A változás egy kétlépcsős folyamat része:

| Eltartottak száma | Korábbi összeg (2025. június 30-ig) | Új összeg (2025. július 1-től) | Várható összeg 2026. január 1-től |

|---|---|---|---|

| 1 gyermek | 66 670 Ft | 100 000 Ft | 133 340 Ft |

| 2 gyermek | 133 330 Ft | 200 000 Ft | 266 660 Ft |

| 3 vagy több gyermek | 220 000 Ft | 330 000 Ft | 440 000 Ft |

A családi kedvezmény emelése után az alábbiak szerint változik az adókedvezmény gyermekenkénti összege:

- 2025. július 1-től:

- 1 gyermek esetén 15 000 forint

- 2 gyermek esetén 60 000 forint (összesen)

- 3 vagy több gyermek esetén gyermekenként 49 500 forint

- 2026. január 1-től:

- 1 gyermek esetén 20 000 forint

- 2 gyermek esetén 80 000 forint (összesen)

- 3 vagy több gyermek esetén gyermekenként 66 000 forint

Külön szabályok tartósan beteg vagy súlyosan fogyatékos gyermek után

Amennyiben a gyermek tartósan beteg vagy súlyosan fogyatékos, a családi kedvezmény már egy gyermek után is a magasabb - többgyermekes - összeget veszi alapul. Ez 2025. július 1-jétől 100 000 forint adóalap-kedvezményt jelent havonta, ami további támogatást nyújt az érintett családoknak.

Tartósan beteg, illetve súlyosan fogyatékos:

- Az a 18 évesnél fiatalabb gyermek, aki a külön jogszabályban (5/2003. (II. 19.) ESzCsM rendeletben) meghatározott betegsége, illetve fogyatékossága miatt állandó vagy fokozott felügyeletre, gondozásra szorul. (A gyermek tartós betegségéről vagy súlyos fogyatékosságáról a szakorvos állít ki igazolást.)

- Az a 18 évesnél idősebb személy, aki 18. életévének betöltése előtt munkaképességét legalább 67%-ban elvesztette, legalább 50%-os mértékű egészségkárosodást szenvedett, vagy akinek egészségi állapota a rehabilitációs hatóság minősítése alapján a 18. életéve betöltése előtt legalább 50%-os mértékű egészségkárosodást szenvedett.

A családi adókedvezmény igénylése

A családi adókedvezmény igénylése viszonylag egyszerű folyamat, de fontos, hogy a jogosultak pontosan betartsák a szükséges lépéseket. A nyilatkozatot évente meg kell újítani, illetve bármilyen változás esetén - például ha új gyermek születik, vagy megváltozik a szülők családi állapota - módosítani kell.

Adóelőleg-nyilatkozat

A kedvezmény igénybevételéhez adóelőleg-nyilatkozatot kell benyújtani a munkáltató vagy kifizető felé. A NAV tájékoztatása szerint:

- Ha az adóelőleg-nyilatkozatban csupán a gyermekek számát adták meg, az új kedvezmény automatikusan érvényesíthető lesz.

- Ha az összeget konkrét forintértékben jelölték meg, akkor új nyilatkozat benyújtása szükséges, hogy a munkáltató már az emelt összeget vegye figyelembe.

A nyilatkozat módosítása 2025 júliusában esedékes, különben a család eleshet a magasabb havi nettó bevételtől. Az adóelőleg-nyilatkozat a NAV honlapjáról letölthető, elektronikus ügyfélkapus belépéssel is beküldhető.

Igénylés menete

- Év közben: Az adóelőleg-nyilatkozatot legegyszerűbben a NAV honlapján elérhető Online Nyomtatványkitöltő Alkalmazáson keresztül adhatjuk be, de természetesen a dokumentumok nyomtatható formában is elérhetők az adóhatóság weboldalán.

- Éves adóbevallásban utólag: Ha év közben nem vettük igénybe a kedvezményt, akkor azt az éves adóbevallásunkban utólag érvényesíthetjük. Ilyenkor a kedvezmény érvényesítésének feltétele az szja-bevallásunkhoz csatolt nyilatkozat, amely tartalmazza a jogosultság címét, és az esetleges kedvezménymegosztás tényét. Továbbá a nyilatkozatban fel kell tüntetnünk a gyermek(ek) nevét, adóazonosító jelét, és hogy az év melyik hónapjában minősültek eltartottnak.

Az elmaradt családi adókedvezmény visszamenőleg is igényelhető, ha valamilyen okból korábban nem használtuk ki ezt a lehetőséget. Erre öt évig van lehetőségünk, ugyanis ez az általános elévülési határidő.

30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezménye annyiban változott, hogy a jövedelmük felső korlát nélkül adómentessé vált. A kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg. Jogosultsága több okból kifolyólag is megnyílhat:

- Várandóssága eléri a 91. napot.

- Gyermeke születik.

- Gyermeket fogad örökbe.

Fontos feltétel: mindhárom esetben a 25. életévét be kell, hogy töltse és legkorábban ezen eseményeket követően töltse be a 30. életévét. Az összeg maximalizálva van, legfeljebb a Központi Statisztikai Hivatal hivatalos közleménye szerinti, teljes munkaidőben alkalmazásban állók tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének összege. 2023-ban a kedvezmény összege legfeljebb jogosultsági hónaponként 499 952 forint, ami 74 993 forint adómegtakarítást jelent.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét. Fontos, hogy a 30 év alatti anyák kedvezménye és a 25 év alatti fiatalok kedvezménye együttesen nem érvényesíthető. Így az a fiatal anya, aki még nem töltötte be a 25. életévét, csak a 25 év alatti fiatalok kedvezményét érvényesítheti.

Kétgyermekes anyák kedvezménye

A kétgyermekes anyák jövedelme 2026-tól adómentessé válik akkor, ha az anya 2025. december 31-e után tölti be a 40. életévét. A kedvezmény szempontjából elsősorban azok a gyermekek vehetőek figyelembe, akik után az anya jelenleg is jogosult családi pótlékra, vagy aki után családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül a múltban fennállt. A mentesség a tevékenységi jellegű jövedelmek után jár, így például a munkabér vagy az egyéni vállalkozók átalányban megállapított jövedelme után.

tags: #adokedvezmeny #anyaknak #terhesseg #alatt #betoltott #terhesseg